A 2022. január 4-ei csúcshoz képest az S&P 500 amerikai tőzsdeindex jelenleg 14,82%-os veszteséget mutat, amit egy készpénzorientált portfólióval könnyen ellensúlyozni lehet, mivel még a jelenlegi, 8,3%-os amerikai inflációval számolva is kevesebb reálhozam veszteséggel kell számolnunk, mint egy részvényportfólióban.

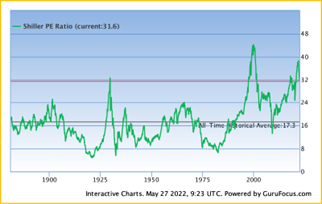

A cikk írásakor a részvények árazottságát az inflációval korrigált módon mutató, úgynevezett Schiller P/E ráta megközelítőleg az 1929-es szinten van. A mutató az elmúlt bő 100 évben ezt a szintet csak egyszer, a dot-com lufi csúcsán, 2000-ben haladta meg. A készpénzről általában azt gondoljuk, hogy egy emelkedő trend esetén rontja a portfóliónk teljesítményét (ami az idő nagy részében igaz is), de most valami más történik, amiért létjogosultságot élvezhet a készpénz éven belüli tartása.

1. Ábra: Schiller PE ráta

A jelenlegihez hasonlóan bizonytalan idők rávilágítanak arra, miért fontos, hogy a portfóliónk egy bizonyos (akár jelentős) részét készpénzben tartsuk, vagy ahhoz közeli eszközre váltsuk át. A készpénz egyrészt csökkenti portfóliónk ingadozásának mértékét, másrészt a volatilis időszakokban lehetőséget kínál arra, hogy kedvező árfolyamokon vásároljunk. Ugyanakkor nem racionális a teljes portfóliónkban hosszútávon készpénzt tartani, mert ezzel nagy valószínűséggel reálveszteségünk keletkezik az inflációs periódus alatt a magasabb volatilitású eszközosztályokhoz képest.

Az elmúlt hónapokban az infláció 41 éves csúcsot döntött Amerikában, ezért a FED visszahozta a 20 éve nem látott, 50 bázispontos kamatemelést. Pénzünk tehát napról napra veszít értékéből – amennyiben például tartósan 3%-os lenne az infláció, 2030-ig több mint 26,68%-kal, 20 év alatt pedig már 80,61%-kal csökkenne pénzünk vásárlóereje. Ennek elkerülése indokolja a defenzív részvényekbe és a magas hozamú kötvényekbe történő befektetést.

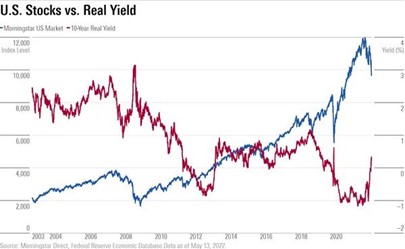

Az alábbi ábrán látható, hogy a reálhozam 2 év után ismét 0 fölé kapaszkodott, a várt infláció és az államötvények nominális hozamának egymáshoz viszonyított aránya szerint. Tehát eddig a 10 éves amerikai államötvény vásárlásakor a negatív reálhozam miatt buktak a befektetők, ha az infláció magasabb, mint a kamatszínvonal. Mindez azt jelenti, hogy a realizált jövedelem és a tőke kevesebbet ért kifizetéskor, mint a futamidő elején. A negatív reálkamat kedvező környezetet biztosított a kockázatosabb eszközöknek, ami most fordulni látszik, további turbulenciát okozva a részvénypiacon is.

2. Ábra: Reálhozam

Felvetődhet a kérdés: mégis mennyi készpénzt érdemes tartani? A 2021-es World Wealth Report.com-ról megtudhatjuk, hogy a világ legvagyonosabb emberei az eszközeik 21-28%-át tartották készpénzben az elmúlt két évtizedben lezajlott különböző krízisek alatt. A vagyonuk további 20-30%-a fix kamatozású értékpapírokban volt, szintén 20-30% pedig részvényekben. Fontos megjegyezni még, hogy az átlagos medve piac 289 napig tart, és 36%-os veszteséggel zárul, míg a bika piacok átlagosan 114% emelkedéssel járnak és jóval tovább, 991 napig tartanak.

Az infláció jelentősen csökkenti a készpénz vásárlóerejét, továbbá a hosszabb készpénztartás csak újabb elszalasztott lehetőségekhez vezet – kivéve az olyan éven belüli időszakokat, mint az elmúlt 6 hónap, amikor szinte minden eszközosztályban leértékelődést tapasztalunk. 30%-os, vagy annál nagyobb készpénzmennyiséget tartva éven belül, a portfólió egy bizonyos részét leértékelt, kockázatosabb eszközökbe (például részvényekbe vagy tőkeáttételes ETF-ekbe stb) allokálva, hatékonyan védekezhetünk a nagyobb volumenű piaci esésekkel szemben, és lehetőségünk nyílik a trendforduló eredményes kihasználására.

A cikk szerzője Benesóczky Balázs, az SPB Befektetési Zrt. junior portfóliókezelője.